Votre accès client sera prochainement disponible

Immobilier industriel et logistique : Un marché plus exigeant, mais toujours porteur

04 mars 2026

Après plusieurs années de fort développement, le marché de l’immobilier industriel et logistique aborde un cycle plus équilibré. L’année 2025 s’inscrit dans une dynamique d’ajustement : volumes en léger retrait, offre immédiate stabilisée, loyers toujours orientés à la hausse mais davantage négociés, et investisseurs plus sélectifs.

Dans un environnement économique et politique incertain, utilisateurs comme investisseurs privilégient désormais la prudence, la qualité des emplacements et la maîtrise du risque. Logistique et locaux d’activités confirment ainsi leur résilience structurelle, tout en entrant dans une phase d’attentisme accrue dans laquelle la sélectivité des projets devient centrales.

Logistique 2025 : un marché en phase d’ajustement maîtrisé

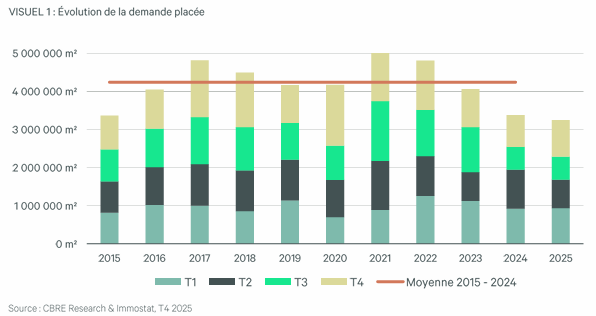

En 2025, près de 3,2 millions de m² ont été commercialisés sur le marché de l’immobilier logistique. L’activité recule légèrement sur un an (-4 %) et s’inscrit en retrait par rapport à la moyenne des 5 dernières années (-25 %), confirmant un marché revenu à un niveau plus mesuré. Le dernier trimestre, particulièrement actif avec près de 958 000 m² transactés, a néanmoins permis de ramener l’activité annuelle à un niveau proche de celui observé l’an passé.

Dans un environnement marqué par des chocs externes successifs et une visibilité réduite, les utilisateurs ont privilégié des décisions mesurées, ajustant leurs implantations avec prudence. Les grandes opérations de plus de 50 000 m² reculent nettement, avec un volume d’environ 532 600 m², en baisse de 42 % sur un an. À l’inverse, les surfaces intermédiaires et plus modestes résistent mieux, certaines affichant même une dynamique stable ou en progression par rapport à 2024. L’incertitude ambiante freine les engagements sur des projets d’envergure, tandis que les stratégies immobilières s’orientent davantage vers la rationalisation des coûts et l’optimisation des implantations existantes.

Les prestataires logistiques demeurent les principaux contributeurs à l’activité, totalisant environ 1,4 million de m² placés sur l’année, un volume comparable à celui de 2024. Ils devancent les industriels et les acteurs du e-commerce. Les actifs neufs ou en développement représentent toujours près de 60 % des transactions, mais leur commercialisation se contracte d’environ 25 % en raison du ralentissement des opérations clés-en-main.

De son côté, le segment des plateformes de seconde main confirme son regain d’attractivité, avec une progression de 57 % sur un an. D’un point de vue territorial, la dorsale (Lille-Marseille) concentre près des 2/3 de la demande nationale (61 %).

Offre immédiate et vacance : vers une normalisation progressive

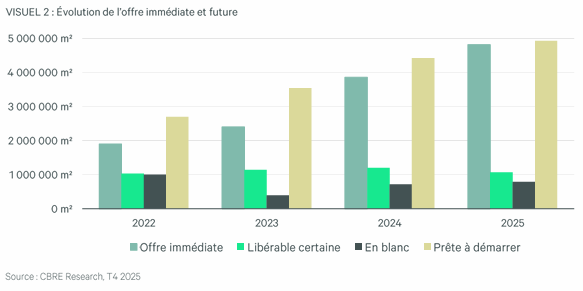

Après près de trois années de progression continue, le volume de l’offre immédiate disponible sur le territoire français marque un point d’équilibre à la fin de 2025, pour atteindre 4,8 millions de m². Ce niveau traduit un léger recul sur le trimestre (-3 %), tout en restant supérieur de 25 % à celui observé un an plus tôt.

Dans le même temps, le taux de vacance national s’améliore légèrement pour s’établir à 6,3 %, contre 6,6 % au trimestre précédent. L’intensité des transactions en fin d’année a favorisé l’absorption des surfaces disponibles, alors que les mises en livraison de nouveaux programmes se sont ralenties.

Dans le détail, le stock d’actifs neufs immédiatement disponibles diminue à 1,1 million de m² (-12 % sur trois mois). À l’inverse, l’offre de seconde main demeure élevée, avec 3,7 millions de m² vacants.

Cette configuration met en lumière un marché de plus en plus segmenté : les utilisateurs privilégient des plateformes modernes et performantes, ce qui renforce la difficulté à repositionner les entrepôts plus anciens ou moins bien implantés.

Les mises en chantier enregistrent une progression modérée sur un an, représentant 783 300 m² en cours de construction à fin décembre 2025.

Par ailleurs, le volume des opérations engagées ou à un stade de développement avancé atteint environ 4,9 millions de m².

Dans ce contexte, investisseurs et promoteurs adoptent une posture mesurée. Les incertitudes économiques et politiques continuent de peser sur les décisions d’engagement, et la séquence électorale à venir, des élections municipales à la présidentielle, pourrait renforcer cette prudence et ralentir le lancement de nouveaux programmes.

Des loyers en hausse dans un contexte de négociation accrue

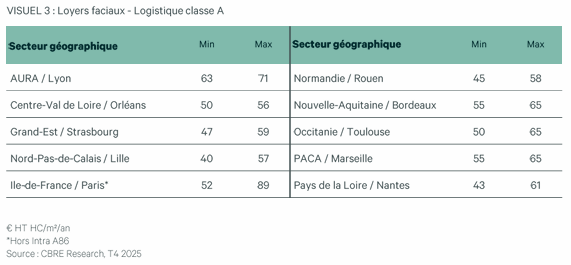

En 2025, les valeurs locatives continuent de progresser, même si les conditions de négociation s’assouplissent davantage en faveur des preneurs. Les loyers moyens signés poursuivent leur hausse, soutenus par une demande plus sélective, orientée vers des actifs récents, performants et idéalement situés.

Sur la dorsale logistique, le loyer moyen atteint 63 €/m², soit une augmentation annuelle de +12 %. Cette dynamique est notamment portée par plusieurs transactions qui ont établi de nouveaux niveaux Prime sur les marchés parisiens, lyonnais et lillois.

Dans les marchés dits secondaires, l’évolution reste plus contenue, avec un loyer moyen de 55 €/m², en hausse de +5 % sur un an.

Ces tendances doivent toutefois être nuancées : les franchises et autres mesures d’accompagnement se sont multipliées dans de nombreux territoires. Si les loyers affichés demeurent globalement stables, les loyers économiques, intégrant les incitations commerciales, tendent à se stabiliser, voire à se contracter dans certains secteurs.

Investissement industriel et logistique : recul des volumes, attractivité maintenue

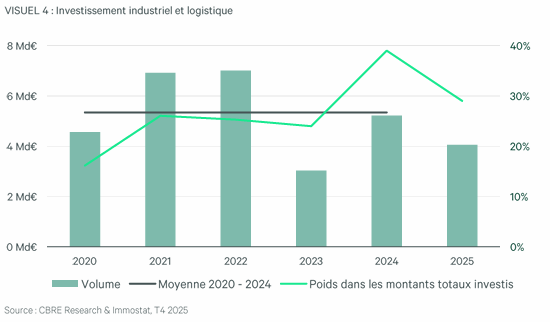

En 2025, l’investissement en immobilier industriel et logistique (I&L) atteint près de 4,1 Mds d’euros, soit un recul de 22 % par rapport à l’exercice précédent.

Malgré cette contraction, la classe d’actifs I&L demeure attractive et représente près de 29 % des montants engagés en immobilier d’entreprise. Si l’intérêt des investisseurs reste réel, le rythme des transactions s’est toutefois nettement ralenti.

Le contexte national, marqué par des incertitudes politiques et leurs répercussions économiques et financières, incite à la prudence dans les décisions d’allocation. Par ailleurs, un marché locatif moins dynamique conduit les investisseurs à examiner chaque opération avec une vigilance accrue.

L’écart persistant entre les prix attendus par les vendeurs et les valeurs d’expertise complique par ailleurs la concrétisation de nombreuses cessions. Cette situation favorise le recours aux refinancements, soutenus par la liquidité toujours présente du marché de la dette et l’intérêt des établissements prêteurs.

L’ensemble de ces éléments entretient un climat d’attentisme sur le segment de l’investissement industriel et logistique.

L’exercice 2025 se conclut néanmoins sur une note plus dynamique, avec environ 1,5 Md d’euros investis au cours du quatrième trimestre.

Comme déjà évoqué, les investisseurs adoptent une posture particulièrement sélective, privilégiant des opérations maîtrisées tant sur le plan du volume que du niveau de risque. Les transactions de petite et moyenne taille (inférieures à 100 M€) tirent ainsi leur épingle du jeu : elles totalisent près de 3,4 Mds d’euros sur l’année, soit un niveau supérieur de 7 % à la moyenne des cinq dernières années.

À l’inverse, le marché souffre d’un déficit de grandes opérations. L’absence de transactions supérieures à 150 M€ illustre le ralentissement des cessions de portefeuilles, qui ne représentent que 1,5 Md d’euros investis en 2025, en retrait de 44 % par rapport à la moyenne quinquennale.

La concentration géographique des investissements se renforce également. Les capitaux se dirigent prioritairement vers les localisations Prime, voire ultra-Prime, accentuant les écarts de valorisation selon les territoires. La rareté des actifs logistiques Core dans les secteurs les plus recherchés contribue à maintenir le taux prime autour de 4,90 %, tandis que les primes de risque continuent de corriger selon les emplacements.

Dans ce contexte, l’ajustement des prix apparaît comme le principal levier pour fluidifier les échanges entre vendeurs et acquéreurs. La liquidité toujours présente du marché de la dette, conjuguée à un niveau élevé de capitaux disponibles, constitue un socle favorable à une reprise progressive des volumes, à condition que les anticipations de valeur convergent.

Source : CBRE