Source : CBRE Research & Immostat, T3 2025

Votre accès client sera prochainement disponible

Point marché

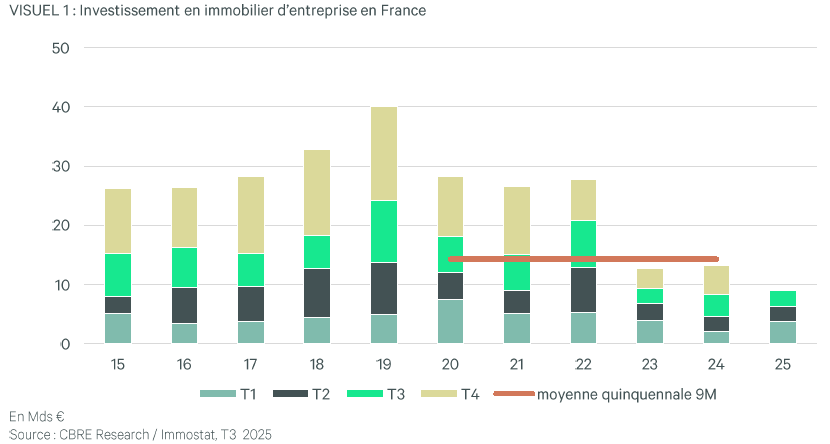

Faux rebond pour l’investissement en 2025 ?

13 novembre 2025

Un marché en perte de vitesse au 3ème trimestre

Après un début d’année prometteur, le marché de l’immobilier d’entreprise montre des signes d’essoufflement. Depuis janvier, les investissements totalisent 8,9 milliards d’euros, traduisant une progression modérée de 7% sur un an, principalement portée par la dynamique du 1er trimestre. Cependant, l’élan s’est peu à peu atténué au fil des mois. À l’instar de la tendance observée à l’échelle européenne, la reprise amorcée en France s’est affaiblie avant l’été. Les chiffres du 3ème trimestre confirment ce retournement, avec un recul de 27% des volumes investis par rapport à la même période en 2024.

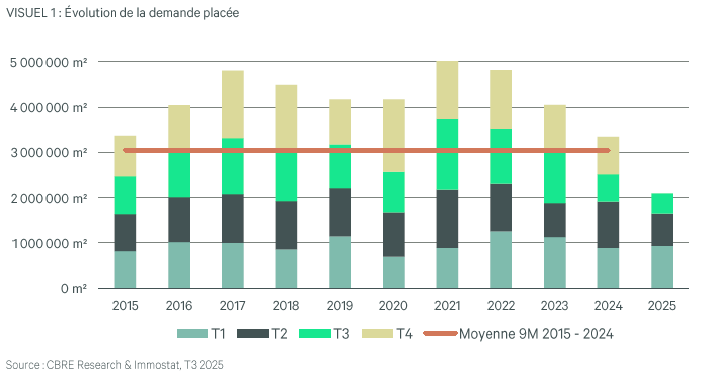

Immobilier logistique : un ralentissement marqué, entre prudence et optimisations

Le marché français de la logistique connaît un net ralentissement, avec 2,1 millions de m² placés sur les 9 premiers mois de l’année en recul de 17% sur un an. Dans un contexte économique et politique instable, les entreprises privilégient désormais l’optimisation de leurs surfaces plutôt que l’expansion, limitant ainsi la demande en nouveaux espaces.

Le segment des grands entrepôts (XXL) est le plus touché, tandis que les prestataires logistiques réduisent leurs implantations face à une baisse des appels d’offres. À l’inverse, le e-commerce se distingue par une reprise soutenue, confirmant son rôle moteur du secteur.

Côté produits, les entrepôts neufs conservent l’intérêt des utilisateurs malgré un recul des projets clés-en-main, alors que les plateformes de seconde main regagnent en attractivité. Sur le plan géographique, la dorsale reste le principal pôle d’activité, portée par l’Île-de-France, toujours en tête des volumes commercialisés.

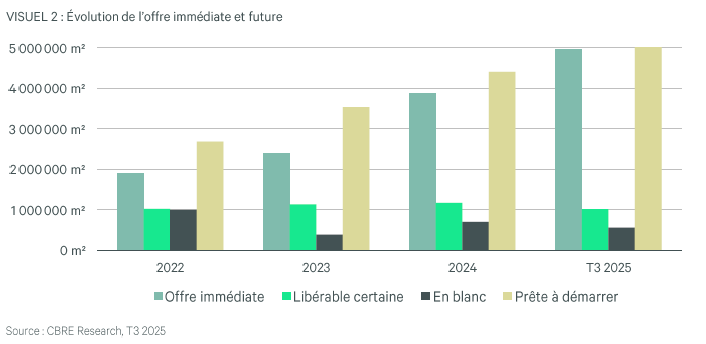

Une offre immédiate toujours en progression

L’offre immédiate sur le marché français poursuit sa progression et approche désormais les 5 millions de m², en hausse de 8% sur 3 mois et de 57% sur un an. Cette évolution résulte d’une demande placée en retrait, conjuguée à des libérations de surfaces et à la livraison de nouveaux programmes. Les entrepôts de seconde main représentent à eux seuls 3,7 millions de m², un niveau inédit qui souligne les difficultés de commercialisation des actifs plus anciens ou moins bien situés dans un environnement concurrentiel renforcé.

Concernant l’offre future, la prudence reste de mise : les lancements en blanc reculent de 14% sur le trimestre, avec 563 400 m² actuellement en construction. En parallèle, les projets dits “en gris”, dont les autorisations sont déjà déposées, s’accumulent et totalisent près de 5 millions de m² en attente de concrétisation.

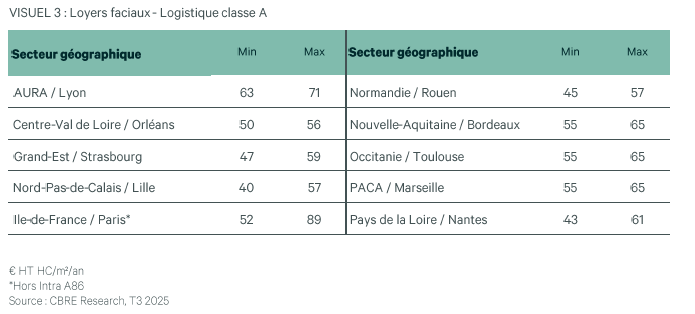

Valeurs locatives : un équilibre nuancé

La hausse de l’offre et le repli de la demande maintiennent globalement les loyers prime à un niveau stable, malgré quelques hausses notables à Lyon (71 €/m²) et Lille (57 €/m²), où la rareté des biens de qualité continue de soutenir les valeurs.

Sur les 9 premiers mois de l’année, les loyers moyens poursuivent leur progression, tirés par la recherche de locaux performants et bien situés : 64 €/m² sur la dorsale (+13% sur un an) et 56 €/m² dans les marchés secondaires (+8%).

Derrière cette stabilité apparente, les négociations s’intensifient : les avantages commerciaux se multiplient, entraînant une pression à la baisse sur les loyers économiques réels.

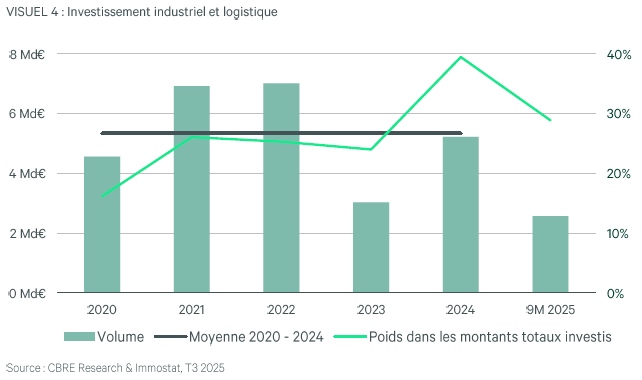

Investissement l’I&L : un marché en phase d’ajustement

Sur les 9 premiers mois de l’année, les investissements dans l’immobilier industriel et logistique atteignent 2,6 milliards d’euros, en recul de 18% sur un an. Après un 1er semestre dynamique, les incertitudes politiques de l’été ont ralenti le marché, avec seulement 681 millions d’euros investis au 3ème trimestre.

Dans ce contexte encore instable, les investisseurs privilégient une approche sélective, recentrée sur les actifs les plus lisibles et les emplacements prime. Les grandes transactions se font rares, tandis que les opérations de petite et moyenne taille, inférieures à 100 millions d’euros, tirent leur épingle du jeu, totalisant 2,2 milliards d’euros sur la période.

Malgré la pression exercée par le niveau de l’OAT et la prudence générale, l’immobilier logistique et industriel conserve une place clé dans les stratégies d’allocation, représentant près de 30% des volumes engagés depuis janvier. Si les volumes devraient rester inférieurs à ceux de 2024, la solidité du financement et la disponibilité des capitaux laissent entrevoir des perspectives plus favorables à moyen terme.