Votre accès client sera prochainement disponible

Après un démarrage solide, un 2nd trimestre en demi-teinte : simple ralentissement ou signal d’alerte ?

24 juillet 2025

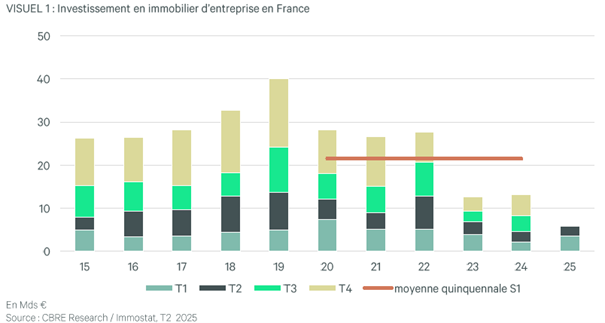

Au 1er semestre 2025, 5,9 Md€ ont été investis en immobilier d’entreprise, en hausse de 29 % sur un an. Cette progression est largement portée par un 1er trimestre très actif, qui concentre 62 % des volumes semestriels.

Le 2e trimestre marque en revanche un net repli, avec 2,3 Md€ investis, en baisse de 9 % par rapport à 2024 et de 48 % par rapport à la moyenne quinquennale.

Le nombre de transactions suit la même tendance, en recul de 27 % par rapport au 1er trimestre et de 49 % sur cinq ans.

Un premier semestre sous le signe de l’incertitude

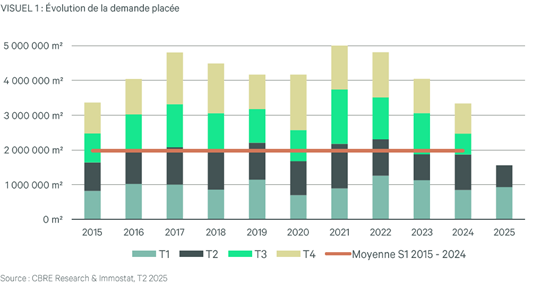

Avec 1,6 million de m² pris à bail au 1er semestre 2025, le marché logistique français recule de 17 % sur un an et de 22 % par rapport à la moyenne quinquennale.

Le 2nd trimestre ralentit, avec 624 500 m² commercialisés.

Les prestataires logistiques restent dominants (45 % des volumes). Toutefois, leur activité recule de 27 % par rapport à la moyenne quinquennale, signe d’un recentrage sur l’optimisation des implantations existantes. Quant aux acteurs du e-commerce, ils amorcent une reprise dynamique : 258 900 m² pris à bail, soit une hausse de +135% par rapport à la moyenne quinquennale

Dans un contexte économique incertain, les délais de signature s’allongent et les projets sont souvent différés.

Enfin, la dorsale (Lille Paris Lyon Marseille) capte 64 % de la demande placée, confirmant son rôle moteur du marché.

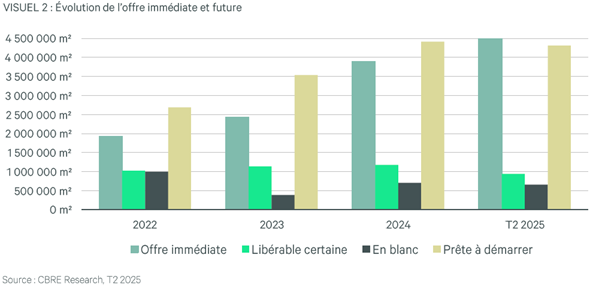

Une offre immédiate toujours en hausse

Le stock immédiat poursuit sa hausse à l’échelle nationale, frôlant désormais les 4,6 millions de m². Il enregistre une progression de 7 % sur le trimestre et une hausse marquée de 49 % sur un an.

Cette augmentation est due à une offre alimentée, notamment par les libérations, alors même que la demande reste orientée vers des surfaces neuves ou à construire.

Dans le détail, les immeubles neufs progressent de 21 % en un an, tandis que les surfaces de seconde main enregistrent une forte progression (+62 %), atteignant 3,5 millions de m².

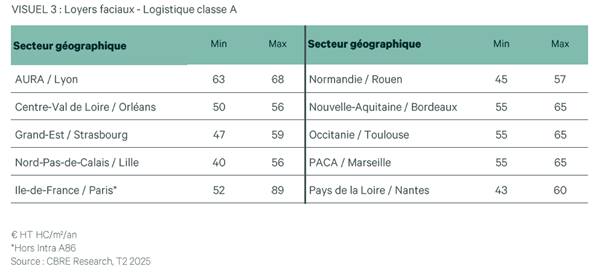

Stabilisation des valeurs locatives

L’augmentation de l’offre disponible, combinée à une demande plus faible, conduit à une tendance à la stabilité des loyers. Les loyers « Prime » plafonnent mais ne reculent pas dans la plupart des zones géographiques, démontrant qu’un produit logistique de qualité, idéalement situé, continue de justifier des niveaux élevés.

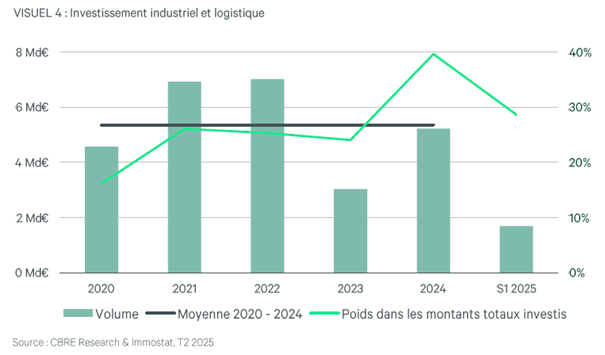

Investissement I&L : un appétit soutenu des investisseurs malgré un contexte difficile

L’investissement en immobilier industriel et logistique (I&L) atteint 1,7 Md€ au 1er semestre 2025, un niveau stable par rapport à 2024. Après un début d’année encourageant, l’activité se stabilise au 2nd trimestre, avec 859 M€ de transactions, dans un climat économique toujours incertain.

Malgré une volonté d’engagement des investisseurs, le marché reste freiné par une visibilité limitée sur les cash-flows, due à la fragilité de la demande utilisateurs. Cette incertitude accentue l’écart entre les attentes des vendeurs et les exigences des acquéreurs, ralentissant les prises de décision. Dans ce marché sélectif, les investisseurs privilégient des actifs à locataires solides et cash-flows sécurisés sur des transactions <100 M€.

La classe d’actifs I&L confirme néanmoins sa résilience, représentant 29 % des investissements en immobilier d’entreprise.

Le taux prime logistique classe A reste stable autour de 4,90 %, mais les écarts se creusent entre les zones les plus prisées (Paris, Lyon, Marseille) et les marchés secondaires, où les taux continuent de se détendre. Ce recentrage géographique traduit une approche plus sélective des investisseurs face à la dégradation du contexte locatif.

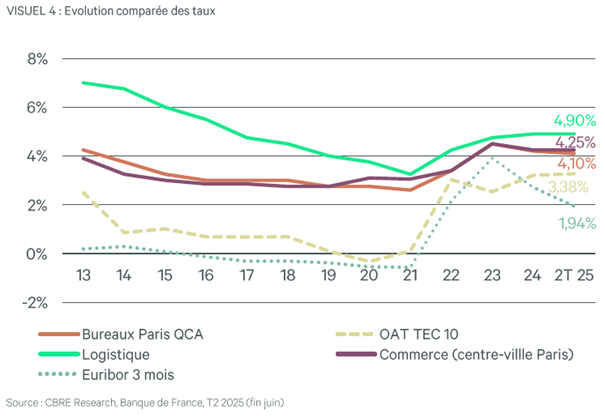

Les taux longs résistent malgré les mesures des Banques centrales

Le 5 juin, la BCE a opéré une 8e baisse de taux, ramenant le taux de dépôt à 2 %, un niveau neutre censé stabiliser l’économie sans la stimuler ni la freiner.

Cette détente monétaire a recréé un différentiel de taux favorable, amélioré les conditions de financement immobilier et rendu les banques plus ouvertes : marges réduites, LTV relevés, retour du crédit.

Mais l’environnement géopolitique tendu (droits de douane, conflits armés) et l’incertitude mondiale persistante freinent la reprise des investissements, malgré des bases financières assainies.

En France, bien que moins dépendante du commerce US, le contexte politique national instable et les contraintes budgétaires maintiennent l’OAT au-dessus de 3 %, empêchant une détente des taux longs. Résultat : les taux immobiliers restent globalement stables, notamment sur les segments I&L et commerce, mais la concurrence européenne s’intensifie, certains marchés offrant des rendements plus attractifs.

Source : CBRE Research & Immostat, T2 2025