Votre accès client sera prochainement disponible

Immobilier industriel et logistique : un marché en phase d’ajustement

05 mai 2026

T1 2026 : un marché en phase d’ajustement

Après une fin d’année 2025 dynamique, le marché de l’immobilier logistique et des locaux d’activités marque un net ralentissement au premier trimestre 2026. Dans un environnement économique et géopolitique toujours incertain, les utilisateurs comme les investisseurs adoptent des stratégies plus sélectives, redessinant les équilibres du marché.

Une demande en repli, reflet d’un marché plus attentiste

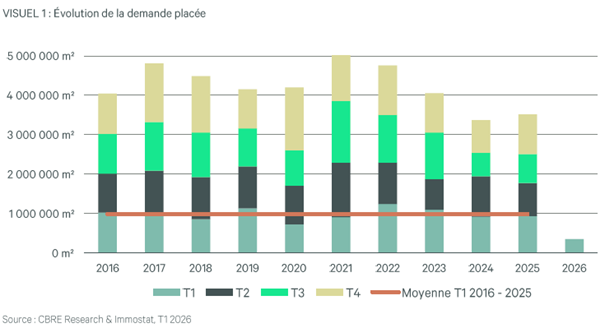

Au premier trimestre 2026, la demande placée atteint 351 000 m², enregistrant une baisse de plus de 60% sur un an et par rapport à la moyenne quinquennale. Ce recul s’explique en partie par un effet de rattrapage fin 2025, mais surtout par un changement de posture des utilisateurs. Dans un contexte incertain, les entreprises privilégient désormais l’optimisation de leurs surfaces existantes et adoptent une approche plus sélective dans leurs décisions immobilières.

Une remontée de l’offre qui redessine les équilibres

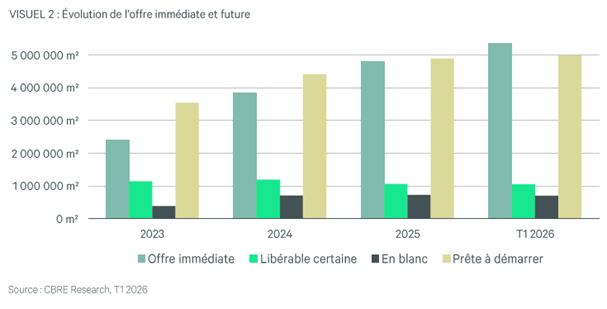

Le ralentissement de la demande a mécaniquement entraîné une augmentation des disponibilités. À fin mars 2026, l’offre immédiate dépasse 5,3 millions de m², en hausse significative sur un an. Le taux de vacance atteint désormais 7% à l’échelle nationale, un niveau marquant un véritable changement de dynamique après plusieurs années de tension sur l’offre.

Cette hausse est portée par le marché de seconde main, qui représente désormais la majorité des surfaces disponibles. Elle met en lumière les difficultés d’absorption des actifs les moins compétitifs, notamment ceux qui ne répondent plus aux standards actuels en matière de localisation, de performance énergétique ou d’adaptabilité aux nouveaux usages logistiques.

Dans ce contexte, le rapport de force évolue progressivement en faveur des utilisateurs. Les entreprises disposent de davantage d’options et peuvent négocier plus finement leurs conditions d’implantation, ce qui impose aux propriétaires une exigence accrue sur la qualité de leurs actifs.

Des dynamiques territoriales toujours très contrastées

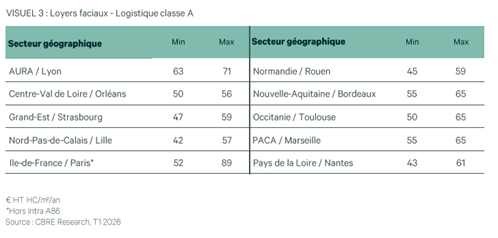

Si les grandes tendances sont nationales, les réalités de marché restent fortement territorialisées. L’Île-de-France concentre une part importante de l’offre disponible (1,5M de m²), avec un niveau de vacance plus élevé que la moyenne (10%). À l’inverse, des zones historiquement tendues comme le pôle marseillais conservent un niveau de vacance faible, témoignant d’un déséquilibre persistant entre l’offre et la demande.

Parallèlement, certains marchés secondaires retrouvent de l’attractivité. C’est notamment le cas de territoires de l’Arc Atlantique ou du pôle toulousain, qui bénéficient d’un meilleur équilibre entre disponibilités et demande, soutenu par des dynamiques économiques locales spécifiques.

Cette hétérogénéité renforce la nécessité d’une lecture fine des marchés, où les opportunités ne se situent plus uniquement sur les zones traditionnelles de la dorsale logistique.

Des loyers sous contrôle, avec une segmentation accrue

Dans ce nouvel environnement, les loyers traduisent également un rééquilibrage du marché. Les valeurs prime se stabilisent globalement, tandis que des ajustements apparaissent sur les actifs les moins qualitatifs. Les propriétaires, notamment dans les zones les plus offreuses, renforcent leurs mesures d’accompagnement afin de sécuriser les utilisateurs.

À l’inverse, les marchés les plus tendus continuent d’offrir un potentiel de progression, soutenu par la rareté de l’offre et la montée en gamme des actifs. Cette dualité confirme une tendance de fond : le marché devient de plus en plus sélectif, avec une forte différenciation selon la qualité intrinsèque des immeubles et leur localisation.

Un marché de l’investissement ralenti mais toujours structuré

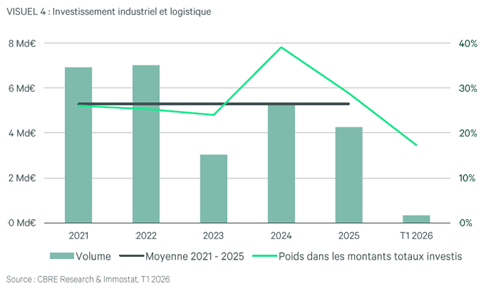

Le segment de l’investissement reflète lui aussi cette phase d’ajustement. Avec environ 330 millions d’euros engagés au premier trimestre 2026, les volumes reculent de 60% sur un an.

Ce ralentissement est dû en grande partie par la remontée des taux obligataires. L’OAT 10 ans, proche de 3,90%, constitue un repère structurant pour les investisseurs : son niveau élevé renchérit le coût du financement et réduit mécaniquement l’attractivité relative de l’immobilier.

Dans ce contexte, l’écart entre rendement immobilier et taux sans risque se resserre, imposant un ajustement progressif des prix. Les stratégies d’investissement évoluent en conséquence, avec une attention renforcée portée à la qualité des actifs, à leur localisation et à la solidité des locataires.

L’absence de transactions de grande envergure illustre ce repositionnement vers des opérations plus ciblées et maîtrisées. Les marchés les plus établis continuent de concentrer l’essentiel des volumes, mais avec un niveau d’exigence accru sur les fondamentaux : emplacement, performance technique, durabilité et visibilité des revenus.

Une reprise progressive plutôt qu’un rebond

À court terme, le marché devrait rester inscrit dans cette phase de transition. La reprise, si elle se confirme, devrait s’opérer de manière progressive, davantage portée par un ajustement des prix et des anticipations que par un rebond marqué de l’activité.

L’évolution des taux, et en particulier de l’OAT, restera un déterminant central. Une stabilisation, voire une détente progressive, pourrait contribuer à redonner de la fluidité au marché en facilitant le retour des investisseurs et la convergence des attentes entre vendeurs et acquéreurs.

Les fondamentaux de la logistique et des locaux d’activités demeurent solides, mais la création de valeur repose désormais sur une approche plus fine, plus sélective et plus ancrée dans les réalités locales.

Notre lecture

Ce début d’année 2026 confirme une évolution structurelle du marché immobilier d’entreprise. Dans un environnement de taux durablement plus élevés, la performance ne repose plus sur la seule dynamique de marché, mais sur la capacité à identifier des actifs pertinents, sécurisés et alignés avec les besoins des utilisateurs.

Dans ce contexte, les locaux d’activités et les actifs logistiques conservent toute leur pertinence, à condition de répondre à des critères exigeants : qualité intrinsèque, localisation stratégique, performance environnementale et adéquation aux usages.

Autant de paramètres qui structurent aujourd’hui les stratégies d’investissement les plus résilientes, dans un marché où la discipline d’exécution devient un véritable levier de performance.

Source : CBRE Research & Immostat, T1 2026