Votre accès client sera prochainement disponible

Logistique et locaux d’activités : bilan 2024

18 mars 2025

Malgré un contexte économique incertain et des taux d’intérêt élevés, le marché a montré des signes de résilience. Les baisses successives des taux directeurs par la BCE n’ont pas encore eu d’impact significatif sur le marché immobilier, mais une compression des taux de rendement est anticipée dans les mois à venir.

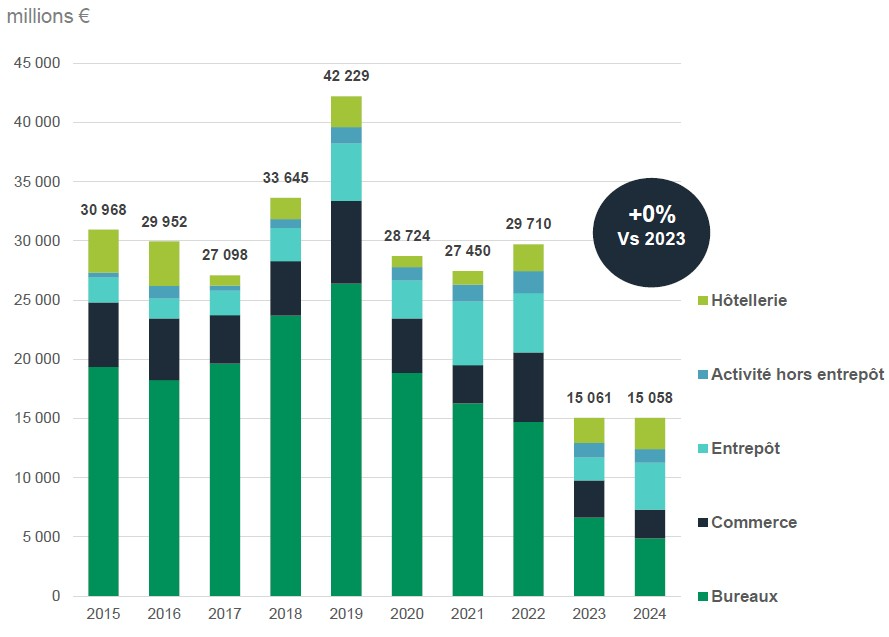

15,1 Mds € ont été investis sur le marché de l’immobilier d’entreprise sur l’année 2024, stable par rapport à 2023 ; montant inférieur de 35% par rapport à la moyenne quinquennale. Dans un contexte de hausse du coût des financements, de correction continue des prix et d’instabilité politique, les investisseurs sont restés attentistes.

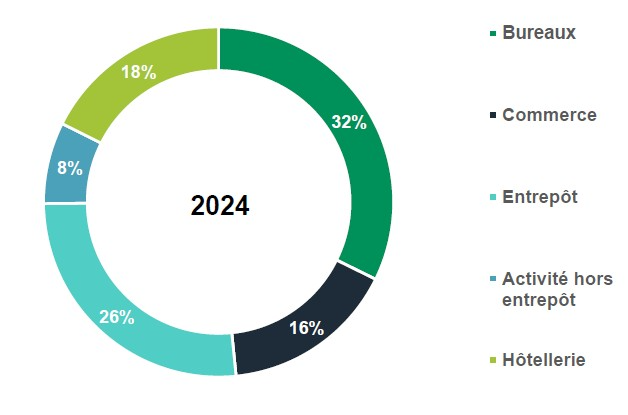

Si les bureaux ne représentent plus que 32% des investissements en 2024 (53% en 2023), le volume des transactions sur la logistique a doublé sur le dernier exercice – 4,0 mds € investis en 2024 vs 1,9 mds € en 2023. Le volume des transactions en locaux d’activités a freiné en fin d’année après un excellent 3ème trimestre 2024 (0,5 md € investis). Le montant total des investissements s’élève à 1,3 md € sur cette classe d’actif soit une baisse de 4% par rapport à 2023.

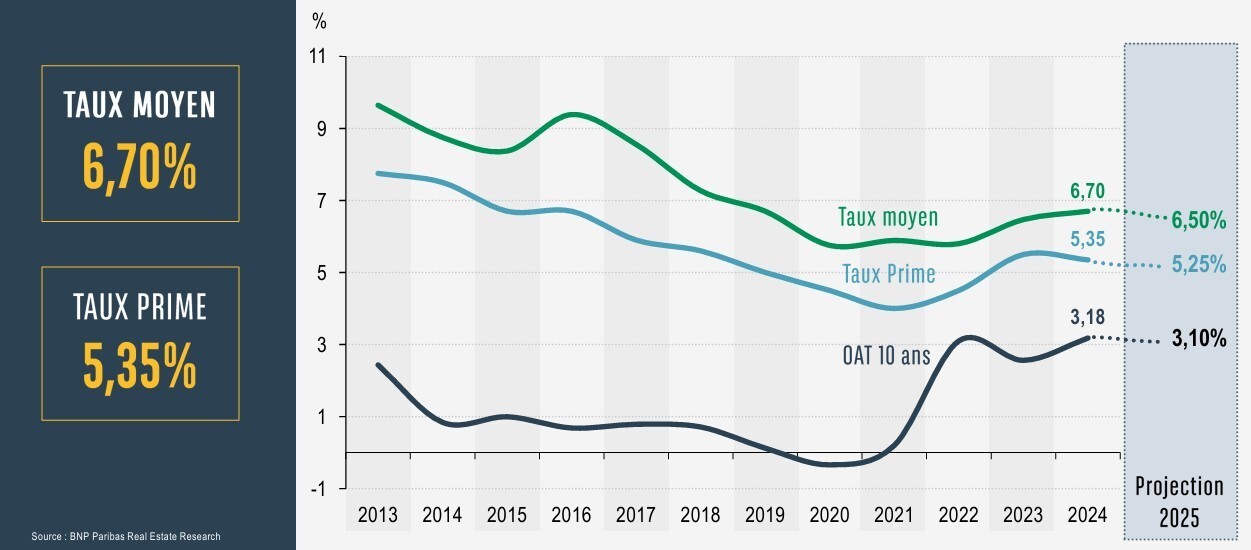

Suite aux décisions de la BCE, le taux de rendement Prime des locaux d’activités s’est légèrement contracté tout au long de l’exercice 2024. Cette baisse devrait se poursuivre en 2025 pour atteindre 5,25%. A noter que le taux de rendement moyen des locaux d’activités est de 6,70% au 31 décembre 2024 soit une prime attractive de +350bps sur l’OAT 10 ans, prime qui devrait se maintenir sur l’exercice 2025.

Focus sur les immeubles logistiques et en locaux d’activités

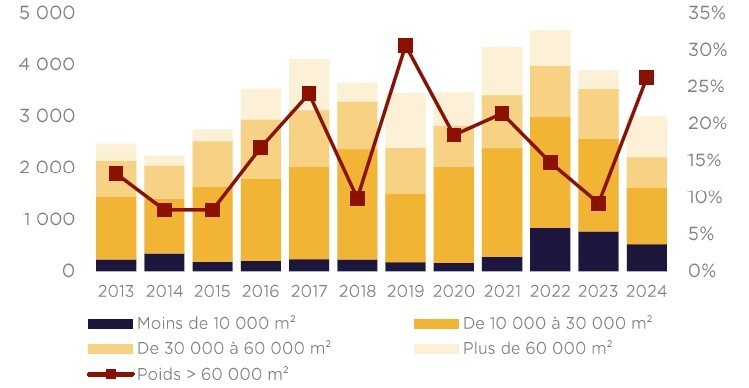

Le niveau de la demande placée en baisse

3,0M de m² ont été commercialisés sur l’exercice 2024, soit un net repli de 23% par rapport à l’exercice 2023 (inférieur de 14% par rapport à la moyenne décennale). Dans un contexte économique d’incertitude politique, une croissance au ralenti et une baisse des taux qui tarde à faire ses effets, les utilisateurs restent prudents pour s’engager dans le cadre d’un nouveau bail de long terme. Tous les segments sont touchés à l’exception des immeubles logistiques > à 60 000m².

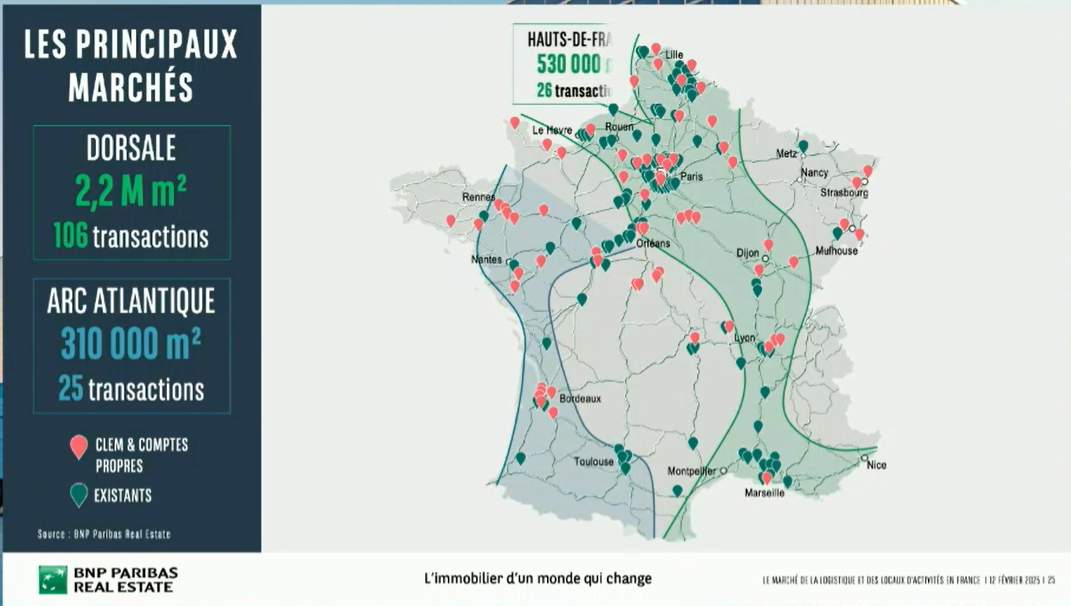

La Dorsale (Paris-Lyon-Marseille) a observé une baisse de ses transactions de -28% sur un an et pèse 40% du volume national (historiquement toujours >50%).

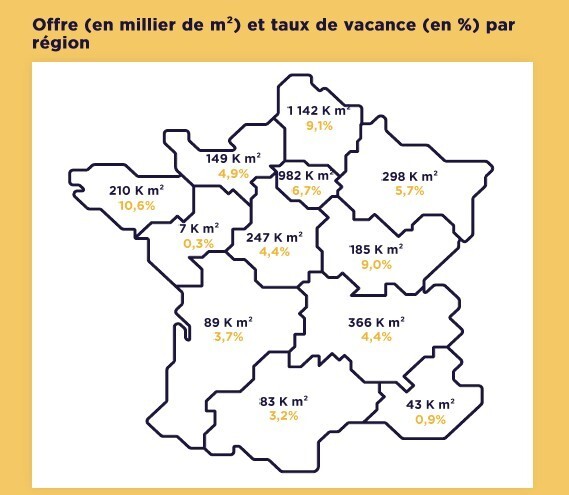

Le niveau de l’offre immédiate en baisse

L’offre immédiate en France s’élève à 3,8 M m² en hausse de 48% par comparaison avec le 4ème trimestre 2023. Le taux de vacances s’élève à 5,7%. L’offre de 2nde main qui a augmenté de 81% sur un an, représente 69% des surfaces disponibles. Il y a de très forte disparité entre les régions : les Pays de la Loire affiche un taux de vacance inférieur à 1% alors celui du Nord-Pas-de-Calais est proche des 10%.

Les offres de 2nde main rencontreront des difficultés à trouver preneur si des travaux n’y sont pas engagés pour une mise à niveau au regard de la règlementation environnementale. Ces investissements sont d’autant plus pertinents avec la mise en application progressive et concrète de la loi ZAN qui rend encore plus difficile l’obtention de PC pour des nouveaux bâtiments neufs.

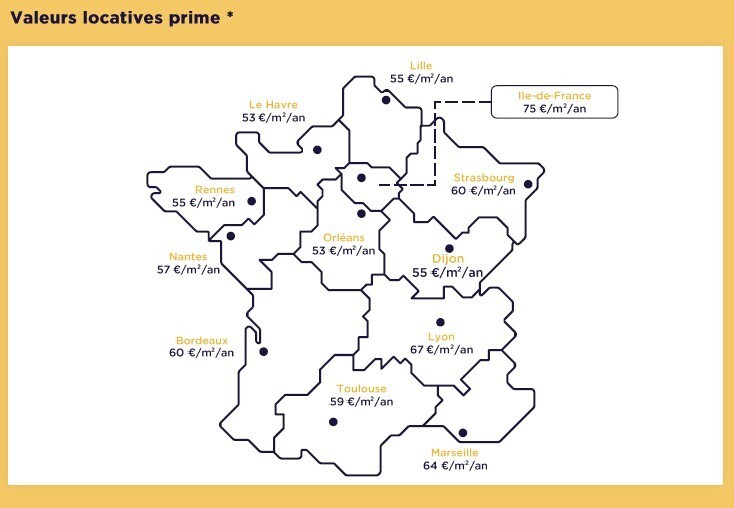

Les valeurs locatives de marché

En 2024, les loyers des actifs logistiques de première main enregistrent un repli de 5 % après une forte progression entre 2022 et 2023, tandis que ceux de seconde main se maintiennent sans variation notable. Les valeurs Prime, quant à elles, marquent une pause et se stabilisent dans un marché où l’offre augmente et les volumes d’investissement diminuent. Ces tendances ont été observées à l’échelle nationale.

De plus, les propriétaires intensifient les mesures d’incitation en proposant des franchises de loyer plus longues et en prenant en charge divers coûts, tels que les travaux d’aménagement et les dépenses d’investissement (CAPEX).